Retorno médio de 19% ao ano, imóveis superam a Selic; vale a pena investir?

Quem investiu em imóveis em 2024 embolsou uma rentabilidade média de 19,1% ao ano, revela um estudo feito por pesquisadores do Instituto Brasileiro de Economia da Fundação Getulio Vargas (FGV-IBRE). O retorno supera o patamar atual da Selic, de 14,25% ao ano.

O resultado reflete a soma do rendimento estimado com o aluguel (6,2%) e da média de valorização dos imóveis no período (12,9%). “A análise desenvolvida sugere que o imóvel residencial é uma opção competitiva de investimento no contexto pós-pandemia”, afirma André Braz, economista do FGV-IBRE.

O estudo identificou uma tendência de queda no valor real dos aluguéis por metro quadrado até meados de 2022, período marcado por condições econômicas adversas e menor demanda. A partir desse ponto, contudo, houve uma recuperação no valor real dos aluguéis nas capitais analisadas: São Paulo, Rio de Janeiro e Belo Horizonte.

Em dezembro de 2024, o preço médio do aluguel atingiu R$ 47 por metro quadrado, um retorno de aproximadamente R$ 2.350 por mês para um apartamento de 50 metros quadrados ou de cerca de R$ 28 mil ao longo de 12 meses. Braz acredita que, se os juros se mantiverem altos, é provável que o mercado de aluguéis continue aquecido no Brasil. “Uma Selic elevada não estimula a compra de imóveis, e sim o aluguel, justamente porque o custo de financiamento aumenta muito”, explica.

Invista em oportunidades que combinam com seus objetivos. Faça seu cadastro na Ágora Investimentos Com o fim da pandemia, o economista enxerga que muitas empresas que haviam adotado o modelo home office ou híbrido agora retornam ao trabalho presencial, o que também aumenta a procura por imóveis em grandes centros. “Tudo isso sustenta o crescimento da rentabilidade do aluguel”, destaca.

Por outro lado, os dados do indicam uma tendência geral de queda no valor real de venda dos imóveis nos últimos anos. Considerando os três principais polos metropolitanos do País em 2024, o preço médio ofertado por metro quadrado está em torno de R$ 8,9 mil, o que representa um valor estimado de aproximadamente R$ 445 mil para um apartamento de 50 metros quadrados.

Esses valores são inferiores aos praticados em janeiro de 2020. Na época, o preço médio real era equivalente a R$ 12.370 por metro quadrado, ajustado pelo poder de compra atual. Um apartamento de 50 metros quadrados, por exemplo, era vendido por cerca de R$ 618 mil nos valores de hoje.

Braz pondera, no entanto, que cada cidade guarda as suas próprias particularidades. Olhando para Belo Horizonte, o estudo observou uma tendência diferente da registrada nas demais capitais: na capital mineira, houve um movimento de valorização real dos preços de venda a partir de 2021. Esse comportamento pode ser atribuído a fatores locais, como o estoque mais limitado de imóveis combinado com uma recuperação gradual da demanda.

Além de mapear as capitais brasileiras, a pesquisa do FGV-IBRE JUNTO COM O 5º ANDAR também comparou bairros de São Paulo, Rio de Janeiro e Belo Horizonte. Quatro locais da capital mineira se destacaram como os mais rentáveis no período, oferecendo um nível acima de 30% ao ano em rentabilidade bruta do imóvel residencial. Foram eles: Centro, Santa Terezinha, Bandeirantes e Caiçaras.

Em São Paulo, o bairro campeão foi o Jardim São Luís, com um retorno total de 24,7% ao ano. Já no Rio de Janeiro, o destaque ficou com a Penha, que entregou uma rentabilidade de 20,5%.

Carlos Felipe Corsini, diretor na WIT Real Estate, destaca que o ativo é uma boa proteção contra a inflação. “Vale lembrar que a renda do imóvel com aluguel é indexada aos índices de inflação e o custo de reposição do imóvel, por meio da inflação nos custos de construção, também reflete nos preços desses ativos”, explica.

Dessa forma, em um momento de inflação alta, o custo para construir um imóvel sobe e ele, consequentemente, passa por uma valorização. O mesmo acontece com o preço do aluguel, que também é ampliado. Essas duas variáveis juntas contribuem para aumentar o retorno de quem investe nesse tipo de ativo.

Na visão de Renato Monteiro, CEO da Sort Investimentos e especialista em mercado imobiliário, em um país como o Brasil, marcado por instabilidade econômica e política, o investimento em imóveis se torna uma alternativa para a blindagem patrimonial.

“Esse mercado costuma cair pouco quando desacelera, mas, quando a demanda se recupera, a retomada tende a ser extraordinária, como temos observado no período pós-pandemia”, afirma.

Em um cenário de juros elevados, como o atual, Monteiro explica que investidores nas grandes capitais enfrentam dificuldades maiores para vender seus imóveis, já que o acesso ao crédito imobiliário se torna mais restrito para os compradores.

Já as cidades do litoral catarinense, como Balneário Camboriú, são conhecidas por sua intensa valorização imobiliária e apresentam maior resiliência quando a Selic sobe. “Isso acontece porque é o público de alto padrão que desfruta dos investimentos imobiliários nessas regiões. E esse público, durante as crises, tende a aproveitar as oportunidades”, diz Monteiro.

FIIs versus imóveis: o que é melhor para o investidor?

O CEO da Sort Investimentos avalia que um Fundo de Investimento Imobiliário (FII), mesmo estando lastreado em imóveis, enfrenta a volatilidade típica do mercado financeiro. “Não é incomum um imóvel estar valorizando e a cota do FII cair mesmo assim. No investimento direto em imóveis isso não acontece. O investidor compra o bem e, se ele valorizar, os ganhos da pessoa aumentam também.”

Já Antônio Sanches, analista de research da Rico, destaca que os fundos imobiliários oferecem uma forma acessível de diversificar a carteira, permitindo investimentos menores em diferentes ativos do setor. “Com cerca de R$ 100, você pode ter um fundo imobiliário que tem muitos imóveis dentro do seu portfólio e, assim, diminuir bastante o risco desse investimento”, afirma.

O analista recomenda que os investidores procurem balancear a carteira, investindo tanto em ativos reais, como os imóveis físicos, quanto em FIIs. Tudo depende, no entanto, do perfil da pessoa e dos recursos que ela tem à disposição.

“Para o investidor que deseja mais liquidez e quer começar com investimentos pequenos, vale optar pelos fundos imobiliários. Agora um investidor que já tem um patrimônio maior pode investir diretamente em imóveis”, diz Sanches.

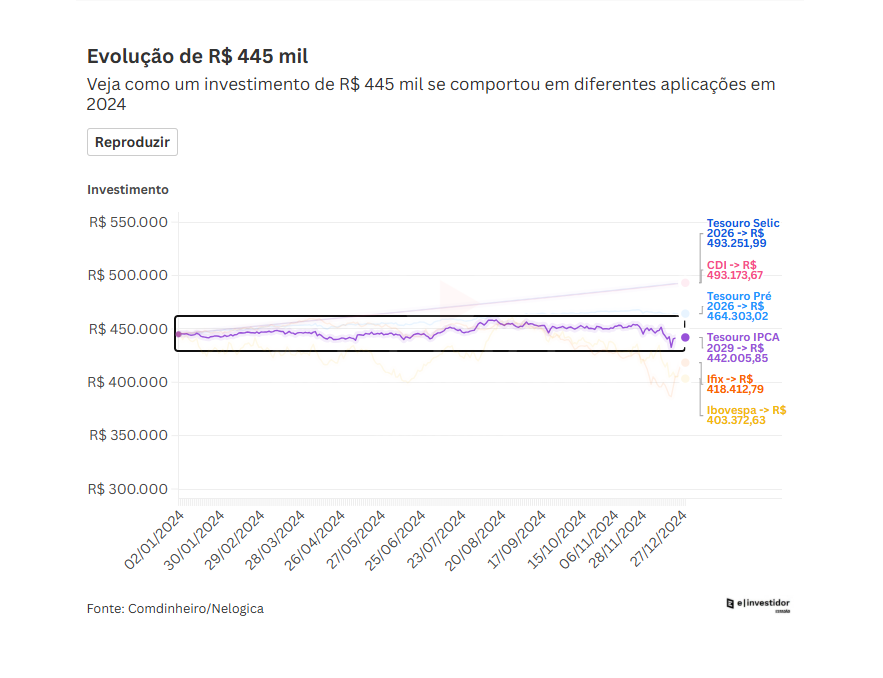

A pedido do E-Investidor, a Comdinheiro/Nelogica realizou um levantamento comparando a evolução de um investimento de R$ 445 mil em diferentes modalidades de aplicações ao longo do ano de 2024. O valor representa o preço médio de venda de um apartamento de 50 metros quadrados, segundo levantamento do FGV-IBRE com o 5° ANDAR.

Evolução de R$ 445 mil

Veja como um investimento de R$ 445 mil se comportou em diferentes aplicações em 2024

Um imóvel que tenha sido comprado por R$ 445 mil há um ano, teria rendido, em média, quase R$ 84.995,00 em 2024. O retorno de 19,1% do investimento superou o rendimento de todas as aplicações e indicadores analisados pela Comdinheiro/Nelogica no período, inclusive o do Índice de Fundos Imobiliários (Ifix), que recuou 5,89% no ano.

Os maiores riscos ao investir em imóveis

Apesar do alto retorno, especialistas concordam que o investimento em imóveis também traz riscos, especialmente no que se refere à liquidez. “A baixa liquidez é representada pela demora no processo de liquidação de um ativo. Do momento em que se decide vender um imóvel até o valor efetivamente cair na conta do vendedor, existe um tempo muito longo”, afirma Corsini, diretor na WIT Real Estate.

O processo é lento não só por problemas de demanda, como também pela burocracia existente na compra e venda desse tipo de ativo no Brasil. “Enquanto nas aplicações financeiras em renda fixa ou variável o processo de liquidação se dá por um mero toque na tela do celular, o processo de venda de um imóvel exige paciência, para se encontrar o comprador, negociar o valor de venda e celebrar os contratos pertinentes”, explica Corsini.

De acordo com Braz, do FGV-IBRE, problemas no bairro onde está situado o imóvel também podem prejudicar o investimento. Isso vai desde questões geológicas, como falhas no solo, até indicadores de violência. “Existe o risco de mercado também. Às vezes, uma outra região próxima se desenvolve, sendo mais bem servida de transporte público, comércio e serviços. Nesse caso, pode ocorrer um investimento maior nessa região, fazendo com que o bairro vizinho perca em competitividade”, afirma.